- · 《中国注册会计师》期刊[01/27]

- · 《中国注册会计师》数据[01/27]

- · 《中国注册会计师》投稿[01/27]

- · 中国注册会计师版面费是[01/27]

2021年CPA会计终极划重点第一期(上)

作者:网站采编关键词:

摘要:CPA 会计教材厚重而复杂。如何在众多的知识点中快速找出考试的重要知识点?别着急,东奥名师宋超儒带着2021年CPA会计的终极重心来了!以下是2021年注册会计师会计终极重点第一期(

CPA 会计教材厚重而复杂。如何在众多的知识点中快速找出考试的重要知识点?别着急,东奥名师宋超儒带着2021年CPA会计的终极重心来了!以下是2021年注册会计师会计终极重点第一期(上),快来学习吧!

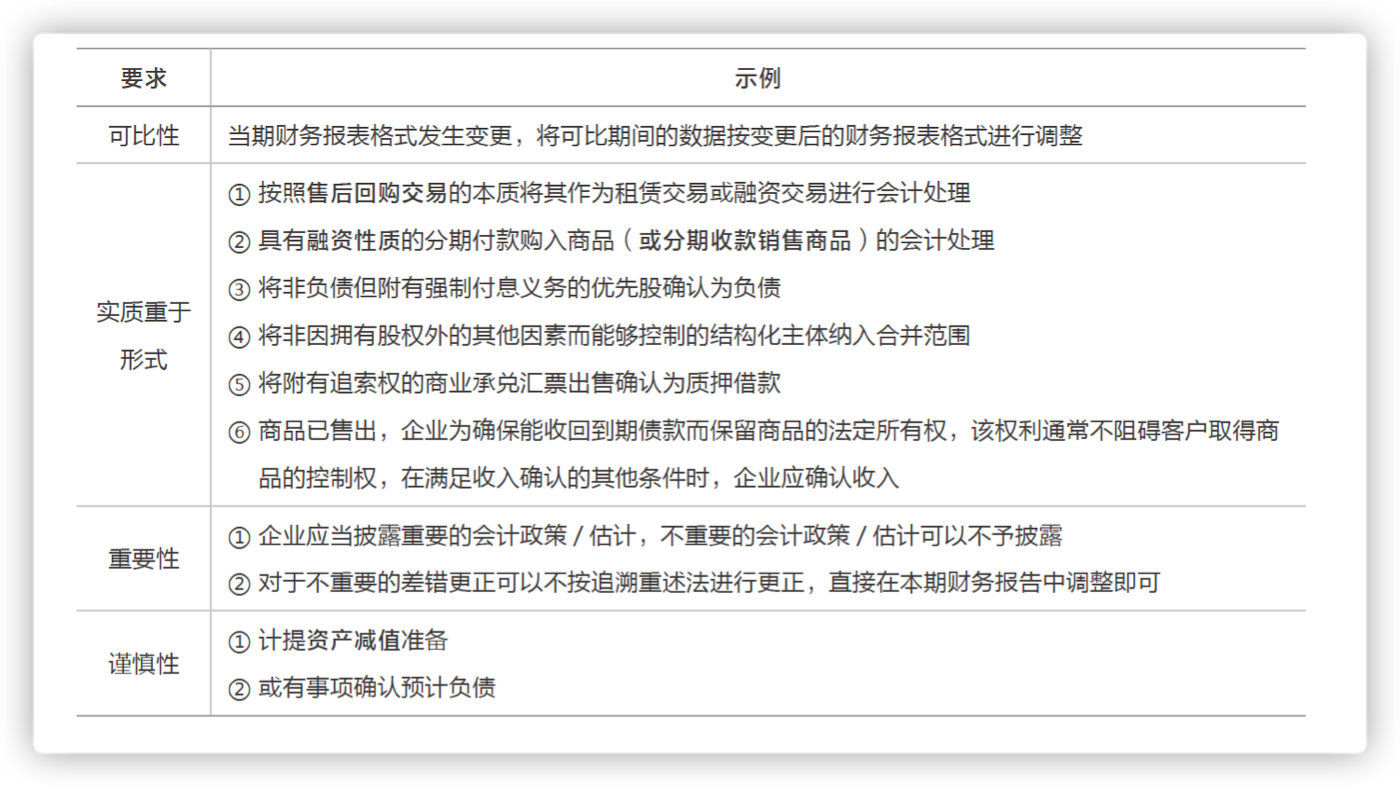

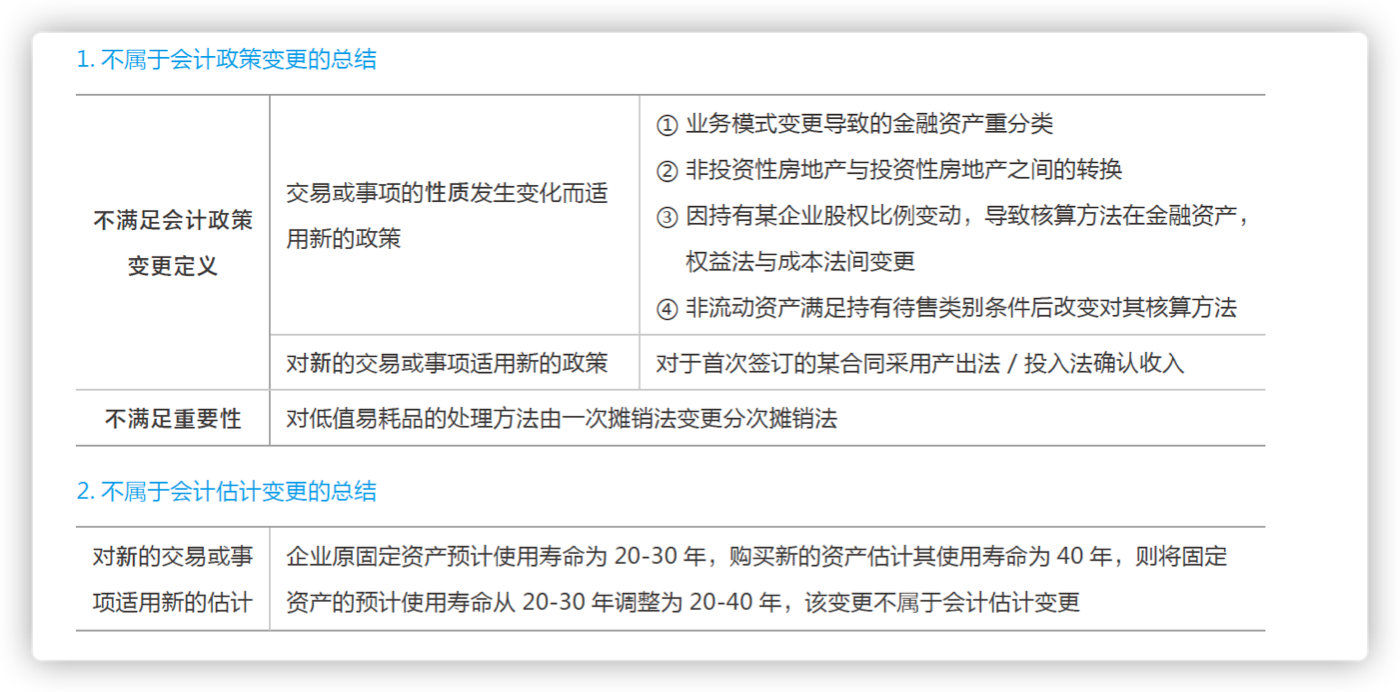

测试站点1“会计信息质量要求”< /div> span> 这个测试网站每年都测试一道选择题< /span>。首先,考生需要掌握各项要求的具体内容,其中的可比性、时效性和重要性需要解决;其次,需要掌握各种需求的具体例子,考试可以是正面检验(给定需求,让大家选择反映需求的具体例子)或者逆向检验(举个具体例子,问你哪个要求是反映需求的)示例),这里我们需要关注实质比形式、审慎、重要性和可变性更重要的相关示例;最后,你需要确保掌握实质重于形式的使用,考试中可能“无形”的考试要求每个人都考虑到某个交易或事项(甚至在主观题中)。在这个过程中,实际上是使用了实质重于形式的概念。这是最高级别的考试方法,请务必在考试过程中提醒自己。本次测试现场有以下坑,请避开: 1.重要性原则其实暗指一层” “成本效益”的概念,在会计处理中,首先,如果重要事项能够简化,则处理也应当简化(例如,当资产存在减值迹象时,进行减值测试的可收回金额,但如果有特殊情况表明存在减值迹象不会导致减值的,可以简化会计处理,即不估计可收回金额)。掌握这一点可以帮助你轻松记住很多会计考点;其次,不重要的事情不会处理一刀切,而是具体问题具体分析可能不处理(不重要的会计政策概不披露),或者可以简化会计处理(以前期间不重要的差错更正可以不进行追溯调整,但可以直接调整当期损益)。 第二,及时性有一个陷阱:企业在做会计处理时,要权衡可靠性和及时性。代表公司可以等到获得全部信息后再进行会计处理,并不意味着公司在获得部分信息后就可以进行会计处理。考试中出现的两种说法都是错误的。正确的说法是:企业应详细分析具体问题,然后确定是否需要等待所有信息处理完毕后再进行会计处理。 最后附上会计信息质量要求的具体例子汇总。答应我并记住它! 测试点2 《会计政策变更与会计估计变更的区别》 本次测试网站每年检查一个多项选择题 考试方法很单一,具体问题是:下列哪些事项属于会计政策/估计变更,并且选项中有政策变化,估计变化和既不是政策变化也不是估计变化的事项(即“坑”)。因此,更容易获得积分,只需识别政策变化,估计变化和陷阱之间的差异。综上所述,背考点需要注意以下几点: 1.坑分为三种测试,第一类新政策适用于交易或事项本身性质发生变化的情况(不符合政策变化的定义);第二种坑是对新的交易或事项应用新政策/新估算(不符合政策/估算变化的定义));第三种坑是,虽然某项变更符合会计政策变更的定义,但如果归类为政策变更,则需要按照追溯调整法进行会计处理(账目调整老旧麻烦) ),不符合性价比的概念。因此,根据重要性原则,将其排除在政策变更范围之外。三类坑的具体总结如下: 二。关于会计政策的变化。首先请记住2(存货计量方法的变化和投资性房地产计量方法的变化)。其次,结合近年来实践热点的政策变化,大概率出现在年度考题中。然而,这样的变化都只是昙花一现。我今年参加了考试,以后几乎不会出现了。所以不要记住真题的选项。考试时你是怎么认识他们的?这很简单。看到选项包括“按新××,企业××”等字眼,就是政策变化,非常简单粗暴! 3.会计估算变化,宋松在《21天清仓手册》中为你总结了7个(详见下文) ,我们必须记住,这些是最有可能被测试的。但是如果考试有没有书上总结的变化,也不要害怕。先判断为“坑”。如果不是坑,想想这个变化是否涉及对不确定事项的专业判断?如果涉及专业判断,则为估计变更,否则为政策变更。

文章来源:《中国注册会计师》 网址: http://www.zgzchjszz.cn/zonghexinwen/2021/0707/735.html

上一篇:CPA考生,下个月就要考试了……

下一篇:中注协再次提醒,CPA考生注意!