- · 《中国注册会计师》期刊[01/27]

- · 《中国注册会计师》数据[01/27]

- · 《中国注册会计师》投稿[01/27]

- · 中国注册会计师版面费是[01/27]

2021年注会《会计》导学课堂,高频考点先学早拿

作者:网站采编关键词:

摘要:备考2021年 注册会计师 ,制定合理的学习计划会让效率事半功倍。《会计》导学课堂以思维导图+考情分析的形式,帮助考生建立各章节的知识架构,迅速掌握科目重难点,从而实现高效

备考2021年注册会计师,制定合理的学习计划会让效率事半功倍。《会计》导学课堂以思维导图+考情分析的形式,帮助考生建立各章节的知识架构,迅速掌握科目重难点,从而实现高效备考的目标。坚持学习,会让自己距通关更近一步哦!

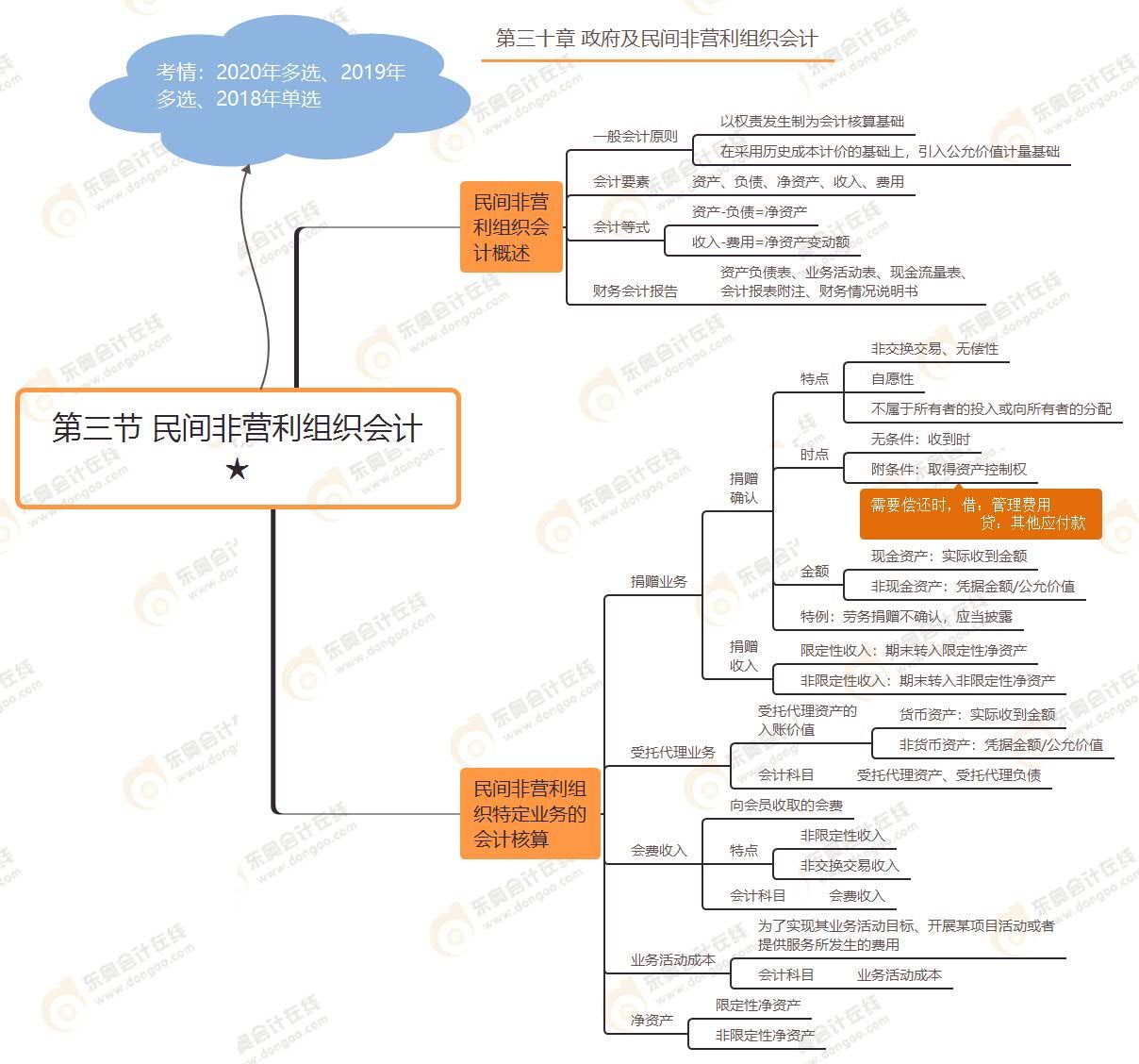

思维导图

考情分析

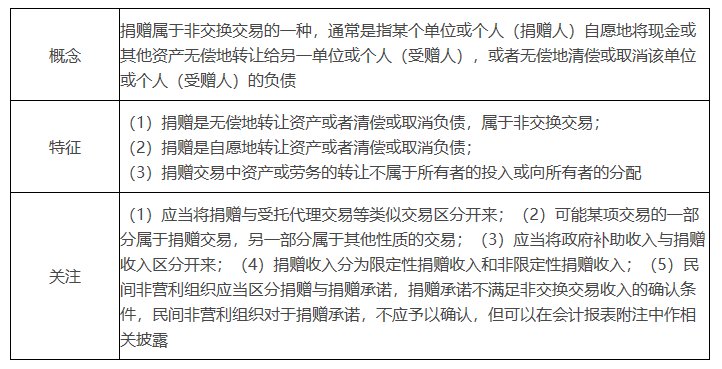

二、民间非营利组织特定业务的会计核算

(一)捐赠业务

1.捐赠的概念和特征

2.捐赠收入的核算

(1)接受捐赠时

借:银行存款等

贷:捐赠收入——限定性收入(有限定用途)

——非限定性收入(无限定用途)

(二)受托代理业务

1.受托代理业务的概念

受托代理业务是指民间非营利组织从委托方收到受托资产,并按照委托人的意愿将资产转赠给指定的其他组织或者个人的受托代理过程。

2.受托代理业务的界定

在受托代理业务中,民间非营利组织只是起到中介人的作用。民间非营利组织的受托代理业务与其通常从事的捐赠活动存在本质上的差异。

3.受托代理业务的核算

(1)收到受托代理资产时

借:受托代理资产

贷:受托代理负债

(2)在转赠或者转出受托代理资产时

借:受托代理负债

贷:受托代理资产(账面余额)

(3)收到的受托代理资产如果为现金、银行存款或者其他货币资金

①收到时

借:银行存款——受托代理资产等

贷:受托代理负债

②转赠或转出时

借:受托代理负债

贷:银行存款——受托代理资产等

(本文为东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

文章来源:《中国注册会计师》 网址: http://www.zgzchjszz.cn/zonghexinwen/2021/0209/351.html

上一篇:高雄“黄捷”罢免未过是双刃剑,岛内民意撕裂

下一篇:跟着“天眼”倾听太空之声